Thanh khoản là gì? Khả năng thanh khoản là gì? Rủi ro thanh khoản là gì? Làm thế nào để hiểu khái niệm thanh khoản ngắn gọn, dễ làm nhất?

Tại sao nhiều bạn mới tìm hiểu về đầu tư tài chính cần hiểu rõ khái niệm này? Không đầu tư tài chính thì có cần hiểu rõ về kiến thức này không? Tại sao ai cũng cần hiểu rõ tính thanh khoản của tài sản?

Để được giải đáp mọi thắc mắc về thanh khoản cũng các vấn đề xung quanh khái niệm này, mời bạn theo dõi bài viết Giá Gốc dưới đây.

Tính Thanh khoản là gì?

Trong tiếng Anh, thanh khoản được gọi là “Liquidity”. Từ này có nghĩa là “khả năng hóa lỏng”. Hiểu theo nghĩa bóng, từ này ám chỉ sự linh động của tài sản. Còn hiểu theo định nghĩa chuyên môn, “thanh khoản” chỉ “mức độ mà một tài sản bất kì có khả năng được mua hoặc bán trên thị trường mà không làm ảnh hưởng nhiều đến giá thị trường của tài sản đó” – theo Wikipedia.

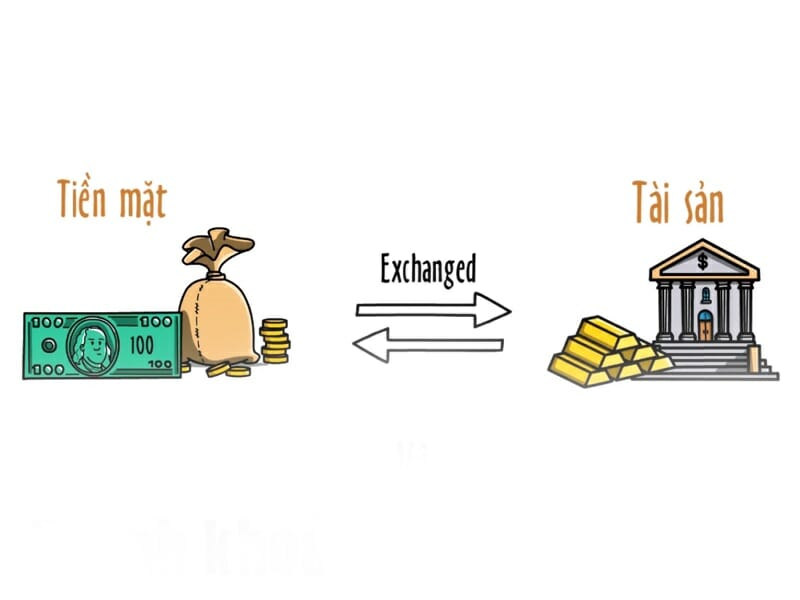

Hiểu một bí quyết dễ thực hiện hơn, thanh khoản là khả năng chuyển đổi thành tiền mặt của một tài sản cụ thể khi được mua vào hoặc bán ra trên thị trường.

Tại sao cần cân nhắc tính thanh khoản khi đầu tư?

Tính thanh khoản khi đầu tư biểu hiện sự linh hoạt và an toàn của khoản đầu tư đó ở cả hai phía: Thị trường đầu tư và tài sản đầu tư.

Tính thanh khoản của thị trường biểu hiện thông qua sự năng động trong hoạt động của thị trường. Tính thanh khoản của tài sản biểu hiện qua sự biến động của giá tài sản trên thị trường.

Tính thanh khoản càng cao thì khả năng thu hồi vốn càng cao, khả năng sinh lời càng nhiều. Tính thanh khoản thấp thì khả năng thu hồi càng thấp, khả năng sinh lời càng ít.

Khi xác định được tính thanh khoản của tài sản và thị trường, bạn sẽ biết mình nên đầu tư vào đâu, thị trường nào và thời điểm nào.

Do vậy, nắm rõ tính thanh khoản của cả thị trường lẫn tài sản sẽ giúp bạn giảm bớt nguy cơ rủi ro khi đầu tư.

Các loại tài sản có tính thanh khoản

Trên lý thuyết, thị trường có 5 loại tài sản có tính thanh khoản: Tiền mặt, các khoản đầu tư ngắn hạn, các khoản phải thu, các khoản ứng trước ngắn hạn và hàng tồn kho. Các sản phẩm như vàng, bất động sản, bảo hiểm… sẽ được xếp vào 1 trong các 5 loại tài sản có tính thanh khoản đó.

Trong 5 loại tài sản có tính thanh khoản trên, tiền mặt là loại tài sản có tính thanh khoản cao nhất. Vì đây chính là tài sản có khả năng dùng để thanh toán và lưu thông, tích trữ.

Hàng tồn kho là tài sản có tính thanh khoản thấp nhất. Vì cần nhiều công đoạn mới có khả năng chuyển thành tiền mặt. Thông thường, hàng tồn kho sẽ chuyển hóa thành khoản phải thu. Sau đó mới phát triển thành tiền mặt.

Tuy nhiên, trên thực tại thì không chỉ có 5 loại tài sản trên có tính thanh khoản. Chứng khoán là loại tài khoản có tính thanh khoản số 6. Đây là một loại tài sản thanh khoản đặc biệt.

Các loại thanh khoản hiện nay

Trên thị trường giai đoạn này thường nhắc đến hai loại thanh khoản chính. Đó là thanh khoản ngân hàng và thanh khoản chứng khoán.

Trong đó, thanh khoản chứng khoán là khả năng chuyển đổi thành tiền mặt của chứng khoán và ngược lại. Thanh khoản ngân hàng là khả năng giải ngân các khoản tín dụng của ngân hàng. Hoặc khả năng rút tiền gửi của ngân hàng.

Dù chọn thanh khoản bằng hình thức nào thì cũng có rủi ro. Đối với thanh khoản chứng khoán, rủi ro nằm ngay khả năng bán lại. Khi chứng khoán chẳng thể bán ra được, NĐT sẽ phải chịu thua lỗ.

Đối với thanh khoản ngân hàng, rủi ro nằm ở khả năng huy động vốn và số lượng tiền mặt dự trữ tại ngân hàng. Tuy nhiên, phần thiệt hại của rủi ro do thanh khoản gây ra sẽ do ngân hàng chịu trách nhiệm.

Những khái niệm xung quanh thanh khoản

Với những thông tin trên, Muaban.net tin rằng bạn đã nắm được kiến thức cơ bản về thanh khoản là gì. Ngoài khái niệm thanh khoản là gì, hai khái niệm “rủi ro thanh khoản” và “thiệt hại từ rủi ro thanh khoản” cũng là hai khái niệm cần để ý khi tìm hiểu về thanh khoản là gì.

Rủi ro thanh khoản

Rủi ro thanh khoản là các rủi ro xảy ra khi tổ chức tín dụng không rất có khả năng thực hiện các nghĩa vụ trả nợ khi đến hạn. Hoặc tổ chức tín dụng rất có khả năng trả nợ khi đến hạn nhưng cần giá mắc để thực hiện nghĩa vụ.

Rủi ro thanh khoản thường xảy ra theo một số diễn biến như sau:

- Ngân hàng bị suy giảm ngân quỹ trong tương đối nhiều tháng do nhiều lý do (hạn chế trong huy động, có tài sản chất lượng kém, không rất có khả năng thu hồi để hoàn trả…)

- Bị rút đột ngột dòng tiền lớn (thường do các yếu tố không ổn định vĩ mô, ngân hàng phải chịu các thông tin bất lợi…)

- Khi đó, ngân hàng bị giảm khả năng chi trả một cách từ từ. Sau một thời gian đủ lâu sẽ đến trạng thái mất khả năng chi trả ngắn hạn.

- Lúc này, để vực lại tình hình tài chính, ngân hàng cần huy động nguồn tiền hoặc vay mượn để cân đối lại dòng tiền.

- Nếu không thể cân đối lại dòng tiền, ngân hàng sẽ ảnh hưởng giảm thu nhập hoặc bị phá sản.

Thiệt hại từ rủi ro thanh khoản

Khi ngân hàng phải chịu rủi ro thanh khoản, có nhiều thiệt hại xảy ra. Đó là:

- Phải huy động vốn trong thời gian ngắn với lãi suất cao, khả năng cho vay thấp.

- Phải chịu lỗ khi trả lãi suất huy động tiền nhưng không rất có khả năng cho vay.

- Ngân hàng không đáp ứng được nhu cầu rút tiền, từ đó làm mất niềm tin của người gửi.

- Ảnh hưởng đến các giao dịch liên ngân hàng.

- Ngân hàng không giải ngân được cho những khoản vay tín dụng.

Không chỉ thế, trong phạm vi vĩ mô, khi ngân hàng chịu thiệt hại từ thanh khoản sẽ gây ra các vấn đề: Lạm phát, mất tăng trưởng kinh tế, cuộc sống hiện đại xã hội bị ảnh hưởng…

Cách đánh giá khả năng thanh khoản

Để đầu tư an toàn, tránh rủi ro, trước lúc đầu tư nên kiểm tra khả năng thanh khoản của sản phẩm và thị trường. Đối với những sản phẩm, cần xác định rõ sản phẩm đầu tư đó thuộc loại tài sản gì. Từ đó xác định khả năng thanh khoản dễ hay khó.

Đối với thị trường đầu tư, cần đánh giá dựa vào 3 chỉ số: khối lượng giao dịch trong vòng 1 ngày, chiều sâu của sổ lệnh và mức độ chênh lệch của giá mua vào – bán ra.

Cần phân tích và theo dõi sát sao các chỉ số. Từ đó đưa ra nhận định chuẩn xác nhất về khả năng thanh khoản của thị trường để đầu tư.

Cách quản lý rủi ro thanh khoản

Đối với việc thanh khoản các sản phẩm hay chứng khoán, để quản lý rủi ro thanh khoản thì phải nghiên cứu kỹ rõ các nguyên nhân gây ra rủi ro thanh khoản. Đồng thời đánh giá chuẩn xác khả năng thanh khoản của mỗi loại sản phẩm, tài sản trước lúc đầu tư.

Đối với ngân hàng thương mại, để quản lý và phòng ngừa rủi ro đến từ thanh khoản, cần hạn chế tối đa các nguyên nhân gây ra rủi ro. Thường là rủi ro tín dụng, rủi ro lãi suất và hối đoái.

Tiếp đó, cần nắm được biến động và các yếu tố ảnh hưởng đến nhu cầu thanh khoản trong quá khứ. Nhờ đó đưa ra được giải pháp đáp ứng thanh khoản thích hợp. Đồng thời nắm được khả năng thay vì đổi của dòng tiền để ứng phó kịp thời.

Cũng nên duy trì mối quan hệ với người cho vay lớn để giảm nguy cơ phải trả tiền gửi trong những khi khủng hoảng. Đa dạng hóa nguồn tài chính, không ngừng mở rộng nhóm khách hàng.

Đặc biệt cần làm báo cáo thanh khoản, bản đồ thanh khoản, đo lường thanh khoản đều đặn để giảm thiểu nguy cơ mắc phải rủi ro thanh khoản.

Lời kết

Thanh khoản là 1 khái niệm rộng. Nó bao quát nhiều vấn đề. Hiểu được khả năng thanh khoản của tài sản, bạn không chỉ đầu tư thông minh hơn. Mà còn giảm nguy cơ rủi ro khi đầu tư. Cùng với đây là thông minh hơn khi chọn lựa ngân hàng để sử dụng.

Với những thông tin trên, Giagocchudautu.com hy vọng đã giúp các bạn hiểu rõ thanh khoản là gì và rất có khả năng tiến hành vào thực tiễn.

Bài viết liên quan